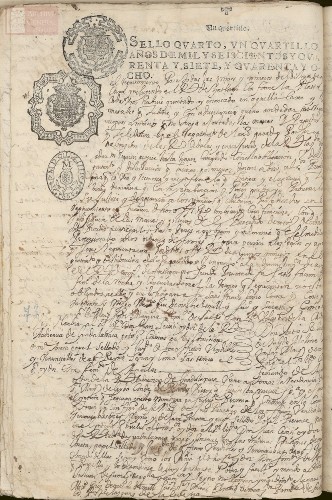

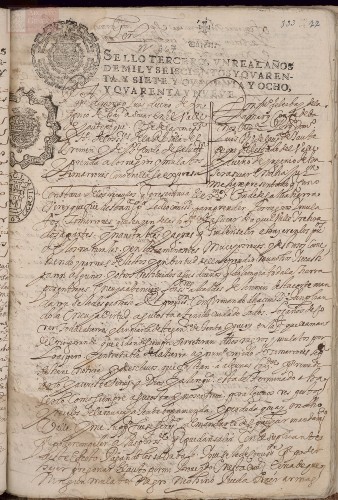

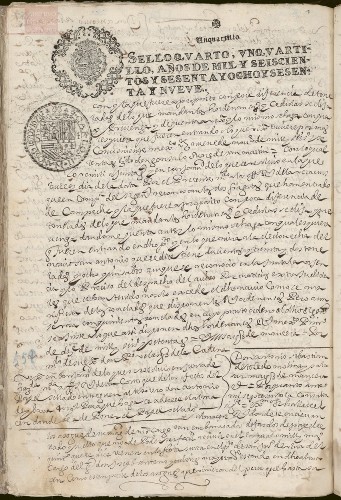

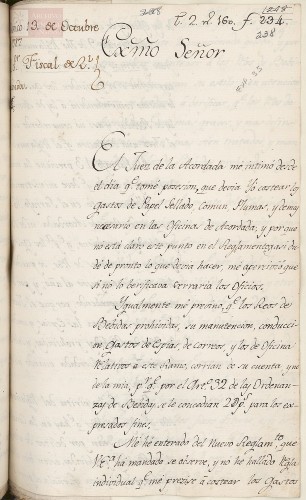

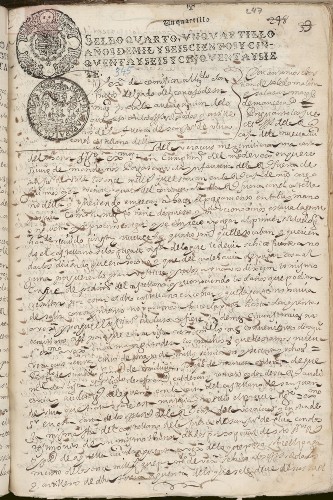

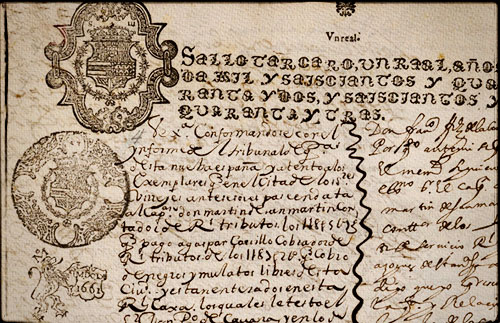

Papel sellado en la Nueva España

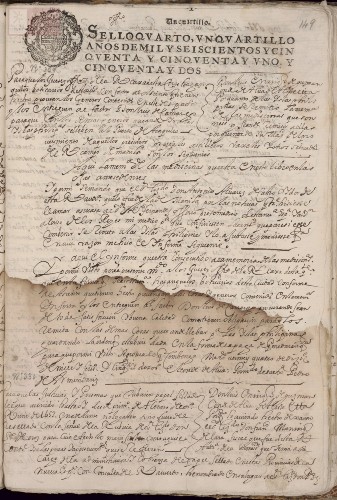

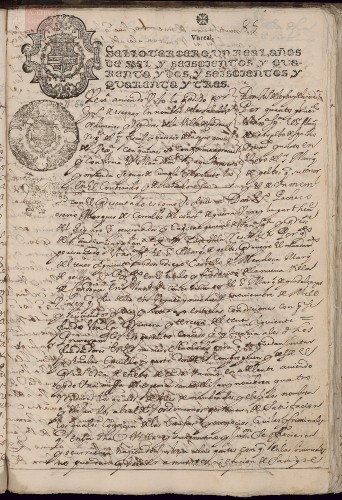

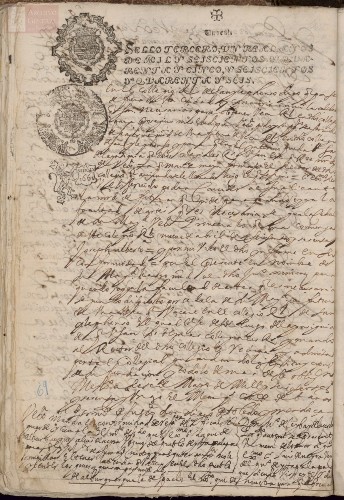

El uso del papel sellado se estableció a través de un decreto publicado el 15 de diciembre de 1636 por Felipe IV. Su uso en los territorios de ultramar quedó establecido el 28 de diciembre de 1638, y con ello, a decir del historiador David Luvín Guzmán, “todos los títulos y despachos reales, escrituras públicas, contratos entre partes, actuaciones judiciales, instancias y solicitudes al rey y otros instrumentos” debieron elaborarse en este papel especial por el cual se debía de pagar.

Los especialistas consideran que la importancia de este impuesto fue tal que continuó hasta mediados del siglo xix. La situación para el Imperio durante aquellos años era difícil, por lo que se ideó este tributo como una forma de obtener ganancias. A pesar de que la idea surgió en el reinado de Felipe III, fue Felipe IV quien dictó una “pragmática sanción”, que, según la definición de la investigadora Natalia Silva Prada, es un documento a través del cual los reyes imponían “unilateralmente disposiciones generales con valor de ley”. Esta nueva medida cumplió con dos objetivos: además de ser una fuente de ingresos, también constituyó un sistema de validación jurídico pues se convirtió en la manera de autentificar cualquier instrumento público o privado. Para su producción y distribución se organizó un estanco controlado por la Corona. En esta colección hemos reunido algunos ejemplos que muestran situaciones cotidianas relativas al uso del papel sellado, así como otros en los que se distinguen de manera clara los sellos característicos de este tipo especial de pliegos.