Historia, tributos e impuestos: desigualdad en México

Las maneras en las que los diversos gobiernos han justificado la exacción fiscal desde la Colonia explican en México una asignatura pendiente: la justicia. El tributo indígena se cobraba a esos conquistados que seguían siendo mayoría pese a enfermedades y miseria, entre una población de la Nueva España cambiante a partir del siglo xvi. Mientras que demográficamente operaban cambios diversos, un principio parecía inamovible: la prerrogativa del soberano imperial para hacerse con excedentes de sus súbditos.

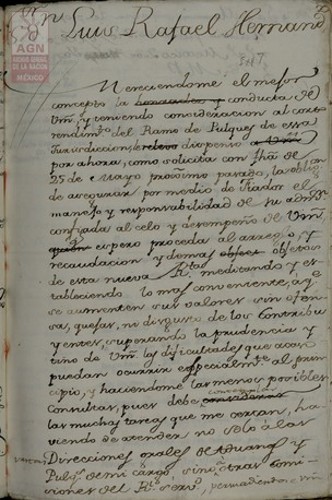

Ésá era la razón por la que los indígenas estaban obligados: para ser gobernados, gravada esa condición y pagar el costo de su conversión a la religión de los castellanos. Hasta la consumación de la Independencia se mantuvo ese yugo, aplicado de forma brutal por el sistema de encomiendas. Esos intermediarios y primeros corruptores del impuesto que, con permiso del rey o virrey, aducían educar espiritualmente al tiempo que cobraban violentando a la población. Algunas de tales exacciones eran medievales: la alcabala, el papel sellado, la tenencia de la tierra.

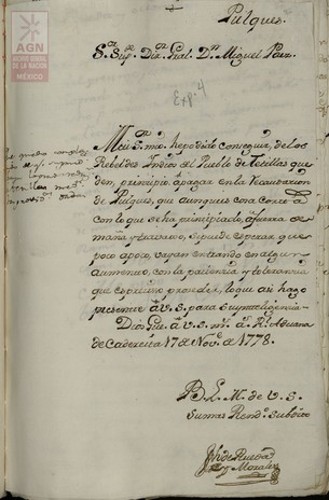

Ciertas justificaciones para dichos gravámenes eran francamente absurdas. La alcabala, por ejemplo, fue una de las figuras más importantes de la hacienda en la Nueva España. Puesta en vigor a partir de 1571, se prolongó hasta los primeros años de vida independiente. Su peso y abuso fue tal, que aún después de la Revolución de 1910, persistían prácticas alcabalatorias por el tránsito de mercancías entre estados de la Federación. La alcabala era una renta real que se cobraba sobre el valor de todas las cosas: muebles, inmuebles y semovientes que se comerciaran o permutaran. Se trata de un impuesto que gravaba todas las transacciones mercantiles y que era trasladable hasta el comprador final, es decir, el más pobre consumidor.